じっちゃまとめ

初心者がやるべきはiDeCo 次に積み立てNISA それらで全米株式or全世界株式(この2択どちらか100%でOK)

iDeCoや積立NISAの勝敗を分けるのはコツコツ積立てる習慣。これはスキル不要。

アメリカでは国民の33%がIRA、401(k)などの積立をやっています。日本でiDeCoやっているのは国民の2%以下。正確には1.9%

65歳から69歳の就業比率、日本は先進国で一番高いです。有り体に言えば「老体に鞭打って、働かざるをえない」ということ。 アーリー・リタイアどころか、ノー・リタイア

金融庁が発表した老後2000万問題についても色々と文句いってる人がいますが、あれも理詰めの話です。

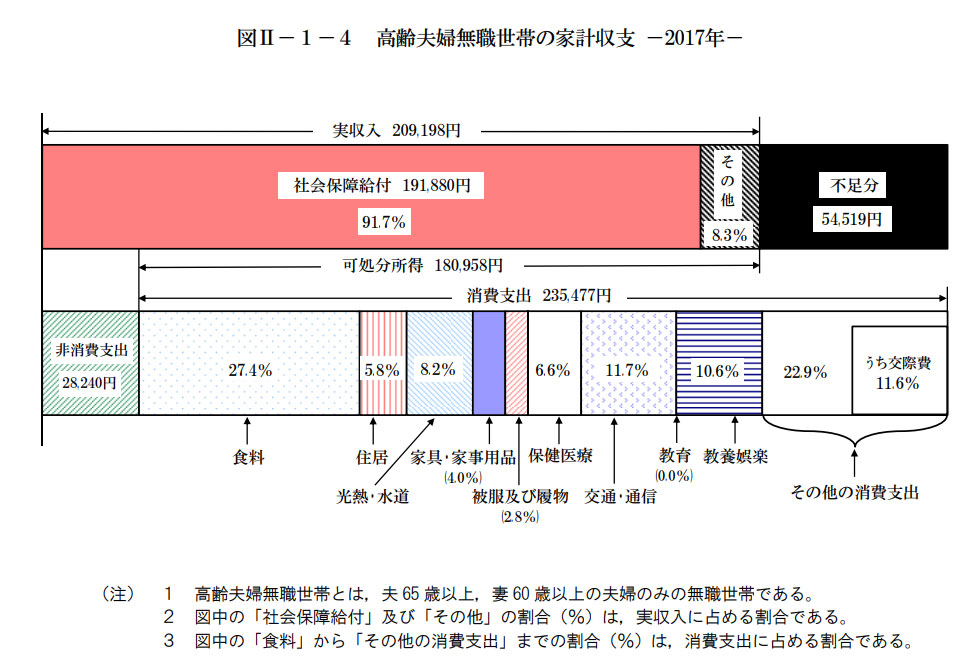

金融庁の報告書によると老後2000万円は以下の前提のもと算出されています。

- 夫65歳、妻60歳の時点で夫婦ともに無職である。

- 30年後(夫95歳、妻90歳)まで夫婦ともに健在である。

- その間の家計収支がずっと毎月5.5万円の赤字※である。

これをもとに計算すると、以下のように老後30年間で約2000万円不足するというわけです。

月5.5万円 × 12か月 × 30年 = 1980万円

だから早いうちからコツコツ積み立てる事が重要という話でそれには利率が低い銀行口座に貯金するよりも

iDeCoと積み立てNISAを使えば効率よく資産形成ができるという話です。

iDeCo、積み立てNISAで買うべき投資信託は・・

「全米株式インデックス・ファンド」「全世界株式インデックス・ファンド」いづれかでOK

そしてこれを毎月コツコツ継続していくだけです!

iDeCoは申し込み時の記入欄にその銘柄に対しての%(パーセンテージ)を決める項目があるのでこれらいづれかを100%にするだけでOKです。

この投資をコツコツと継続すれば、20年経って振り返った時、どえらい差がつきます。

ではではコツコツいきましょう。